2024-03-09 20:41 來源:云南法制報

原標題:信用卡套現(xiàn)出借資金 借款合同是否有效?

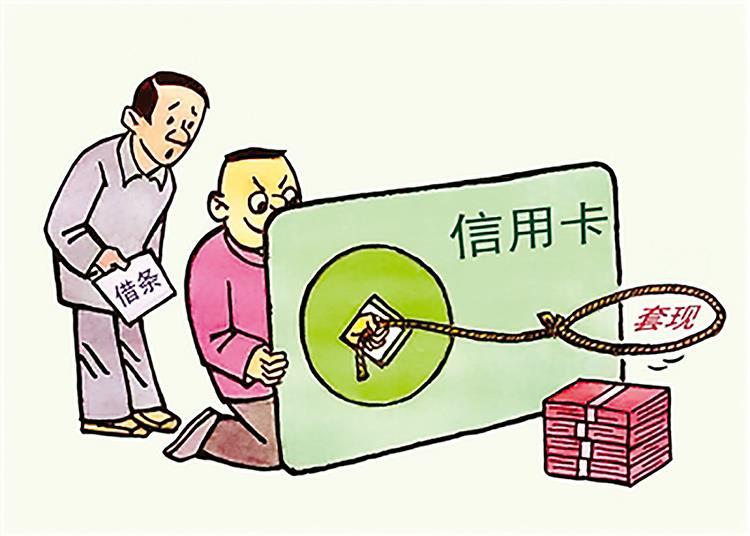

民間借貸是發(fā)生在自然人、法人、非法人組織之間的資金融通行為。那么,隨著信用卡的普及,用刷卡套現(xiàn)的方式出借資金的借款合同是否有效呢?

2014年,陳某向張某多次借款,借款資金來源于張某的信用卡套現(xiàn)或刷卡。2019年,經(jīng)雙方對賬確認,借款金額為16.5萬元,陳某向張某出具借條。之后,張某多次向陳某催討借款未果,故訴至法院。

昆明市西山區(qū)人民法院經(jīng)審理認為,民間借貸的資金應來源于出借人的自有資金,而案涉借款資金是張某從信用卡里套現(xiàn)或刷卡所得。信用卡里的信用額度屬銀行所有,不具有作為現(xiàn)金進行民間借貸交易的功能,持卡人在消費投資前對該額度沒有使用權。將信用卡里的透支額度出借他人,不符合民間借貸的資金來源,會擾亂國家金融管理秩序,屬于民間借貸合同無效情形。因張某已經(jīng)舉證證明其已將款項交付至陳某,在借款合同無效的情況下,陳某因此取得的款項16.5萬元應返還張某。而關于張某主張的借款利息,經(jīng)向張某釋明借款合同無效后,張某撤回了關于利息的訴訟請求。

釋法

《中華人民共和國民法典》第一百五十七條規(guī)定,民事法律行為無效、被撤銷或者確定不發(fā)生效力后,行為人因該行為取得的財產(chǎn),應當予以返還;不能返還或者沒有必要返還的,應當折價補償。有過錯的一方應當賠償對方由此所受到的損失;各方都有過錯的,應當各自承擔相應的責任。法律另有規(guī)定的,依照其規(guī)定。

《最高人民法院關于審理民間借貸案件適用法律若干問題的規(guī)定》第十三條規(guī)定,具有下列情形之一的,人民法院應當認定民間借貸合同無效:

(一)套取金融機構貸款轉(zhuǎn)貸的;

(二)以向其他營利法人借貸、向本單位職工集資,或者以向公眾非法吸收存款等方式取得的資金轉(zhuǎn)貸的;

(三)未依法取得放貸資格的出借人,以營利為目的向社會不特定對象提供借款的;

(四)出借人事先知道或者應當知道借款人借款用于違法犯罪活動仍然提供借款的;

(五)違反法律、行政法規(guī)強制性規(guī)定的;

(六)違背公序良俗的。

《最高人民法院關于審理民間借貸案件適用法律若干問題的規(guī)定》第十三條規(guī)定了民間借貸合同無效的情形,包括“套取金融機構貸款轉(zhuǎn)貸的”。以信用卡套現(xiàn)或刷卡方式出借資金,是擾亂金融秩序的違法行為,會導致借款合同無效。此種情形下,借款人獲得的款項應予返還,但出借人對借款合同的無效亦有過錯,不能獲得利息收益。

法官提醒借貸雙方注意,親戚朋友之間借款是常見的社會現(xiàn)象,但要在法律允許范圍內(nèi)進行,這樣才能保護自身合法權益。作為信用卡持卡人,應當嚴格按照信用卡合同約定和法律規(guī)定使用信用卡,自覺維護金融市場管理秩序。(記者 魏曉露 通訊員 程蕾)

來源:云南法制報

主辦:中共昭通市委宣傳部、市政府新聞辦;承辦:昭通日報社;Copyright ? 2017-2028 昭通報業(yè)有限責任公司

新聞爆料、涉未成年人舉報、涉毒及有害信息舉報:0870-3191933 舉報郵箱:[email protected],涉毒舉報,疫情求助

登報作廢:0870-3191969,流量造假、黑公關、網(wǎng)絡水軍舉報電話:0870-2159980

昭通市“打假治敲”舉報電話:0870-2132590,舉報郵箱:[email protected],舉報地址:昭通市昭陽區(qū)公園路45號市委宣傳部(市委大院內(nèi))

滇ICP備19003243號-3 ;云南省公安廳備案號:53060203202019;互聯(lián)網(wǎng)信息新聞許可證編號:53120180014;互聯(lián)網(wǎng)出版許可證:(總)網(wǎng)出證(云)字第002號

本網(wǎng)站法律顧問——云南意衡律師事務所 趙文律師,未經(jīng)昭通新聞網(wǎng)書面特別授權,請勿轉(zhuǎn)載或建立鏡像,違者依法必究 。

監(jiān)電子標識")